Iuri P. Machado – médico veterinário, mestre em ciências

veterinárias, consultor da ABCS, e ex-Presidente da Comissão

Nacional de Aves e Suínos da CNA

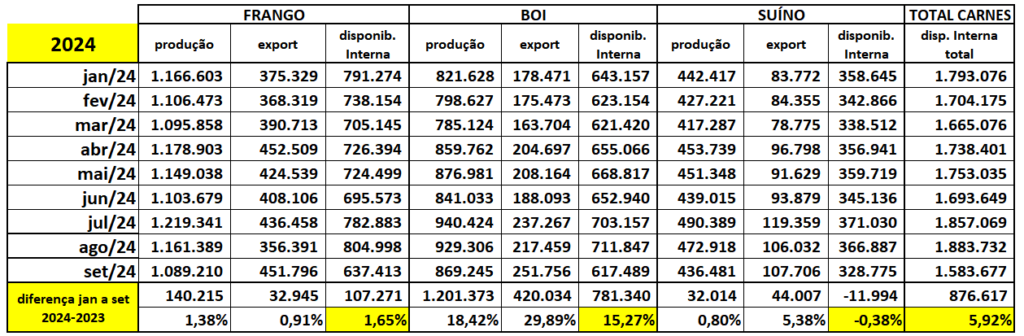

O IBGE publicou no último dia 12 dados preliminares de abate referente ao terceiro trimestre de 2024. Cruzando os dados de produção e exportação das três carnes (bovina, frango e suína) entre janeiro e setembro/24, e comparando com o ano passado (tabela 1), é possível observar que, enquanto a carne bovina aumentou sua oferta no mercado doméstico em significativos 15,3% (781,3 mil toneladas a mais) e o frango subiu 107,23 mil toneladas (1,65%), a carne suína praticamente manteve a mesma disponibilidade interna no período, reduzindo apenas 12 mil toneladas (-0,38%) nestes nove meses em relação ao mesmo período de 2023. Tudo indica que o recorde de consumo per capita das três carnes somadas será novamente quebrado este ano.

Tabela 1. Produção brasileira, exportação (in natura) e disponibilidade interna mensal, em toneladas de carcaças, das três proteínas de janeiro a setembro de 2024 e diferença do valor acumulado em relação ao mesmo período do ano passado.

*Dados de julho a setembro de 2024 preliminares

Elaborado por Iuri P. Machado, com dados do IBGE e da Secex

Notícias Relacionadas

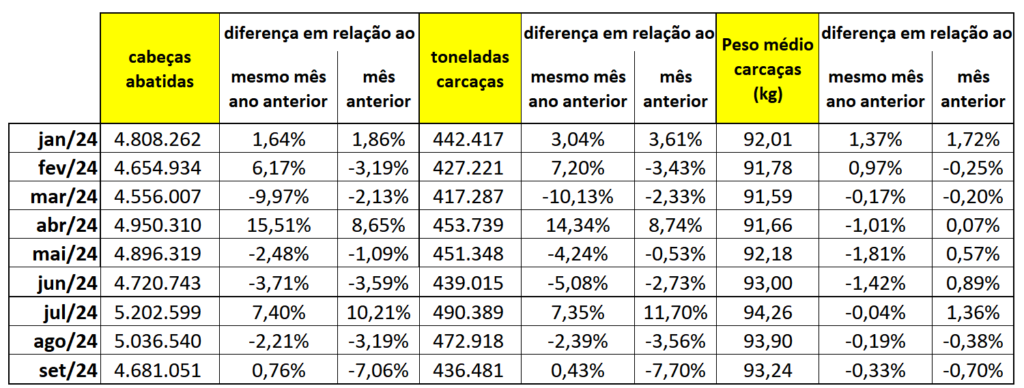

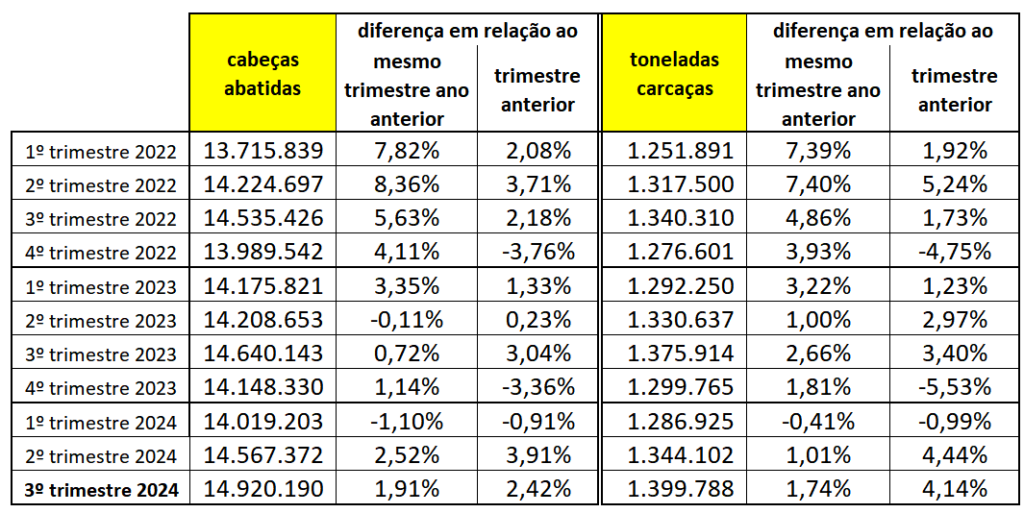

Analisando especificamente o abate de suínos (tabelas 2 e 3), no acumulado de janeiro a setembro de 2024, em relação ao mesmo período de 2023, houve um crescimento do abate de apenas 0,8% em toneladas de carcaças e 1,12% em cabeças. Se considerarmos ganhos de produtividade, principalmente relacionados a genética, é possível afirmar que a suinocultura tecnicamente se manteve do mesmo tamanho, em relação ao mesmo período do ano anterior. Apesar do crescimento de quase 2% do abate (em cabeças) do terceiro trimestre de 2024 em relação ao mesmo período de 2023 (tabela 3), os números dos meses de agosto e setembro/24 indicam que ainda não existe uma reversão de tendência para retomada de crescimento significativo do abate no curto prazo

Tabela 2. Abate brasileiro MENSAL de suínos, de janeiro a setembro/24, em cabeças e toneladas de carcaças (total e peso médio) e diferença em relação ao mesmo mês do ano anterior e ao mês anterior.

*Dados de julho a setembro de 2024 preliminares

Elaborado por Iuri P. Machado, com dados do IBGE.

Tabela 3. Abate brasileiro TRIMESTRAL de suínos, de 2022 A 2024, em cabeças e toneladas de carcaças e diferença em relação ao mesmo trimestre do ano anterior e ao trimestre anterior.

*Dados do terceiro trimestre de 2024 preliminares

Elaborado por Iuri P. Machado, com dados do IBGE.

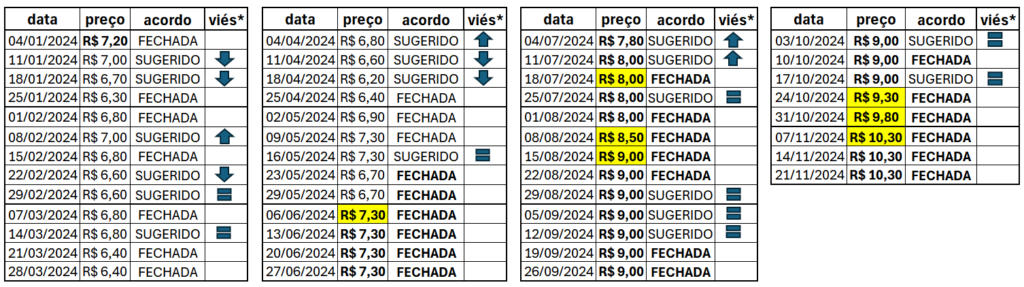

Esta limitação de oferta de carne suína, aliada ao crescimento das demandas interna e externa, têm determinado alta contínua das cotações tanto do suíno vivo, quanto das carcaças. Desde o início de junho a bolsa de suínos de Belo Horizonte (BSEMG) não apresenta recuo nos valores publicados (tabela 4).

Tabela 4. Preço da Bolsa de suínos Belo Horizonte (BSEMG) em cada semana do ano de 2024 (R$/kg vivo). Destaque (em amarelo) para alguns movimentos de alta relevante.

- viés do preço em relação a semana anterior, quando não há acordo (preço sugerido)Elaborado por Iuri Pinheiro Machado com dados da BSEMG

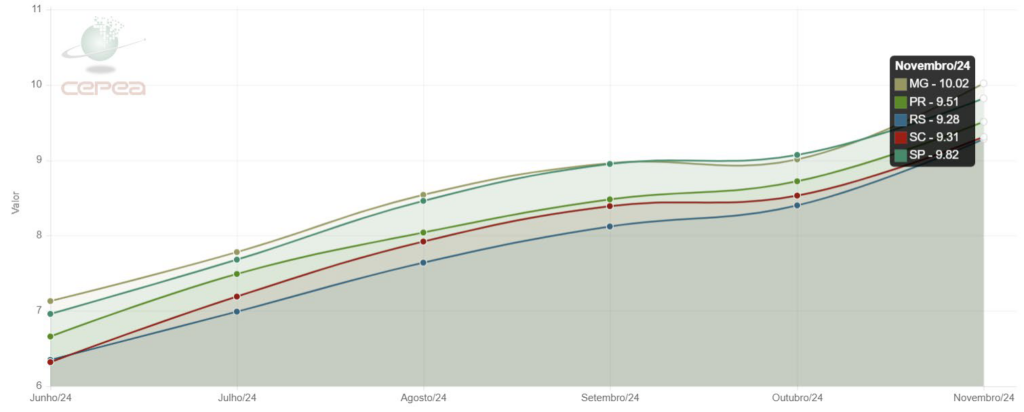

O movimento de alta contínua observado no mercado mineiro de suíno vivo para abate, se replicou em outras importantes praças do país, conforme o gráfico 1, atingindo cotações máximas no mês de novembro/24.

Gráfico 1. Indicador SUÍNO VIVO – CEPEA/ESALQ (R$/kg) em SP, MG, PR, SC e RS, mensal, nos último 6 meses. Média de novembro/24 até dia 19/11/2024 (cotação indicada no gráfico).

Fonte: CEPEA

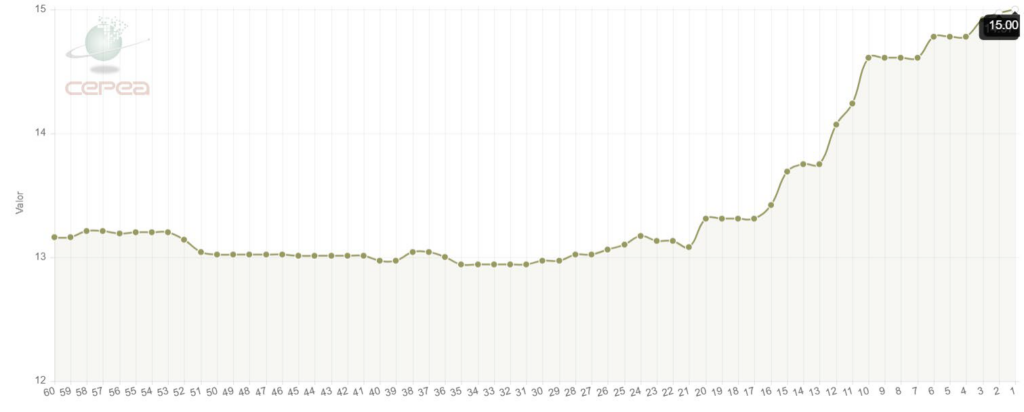

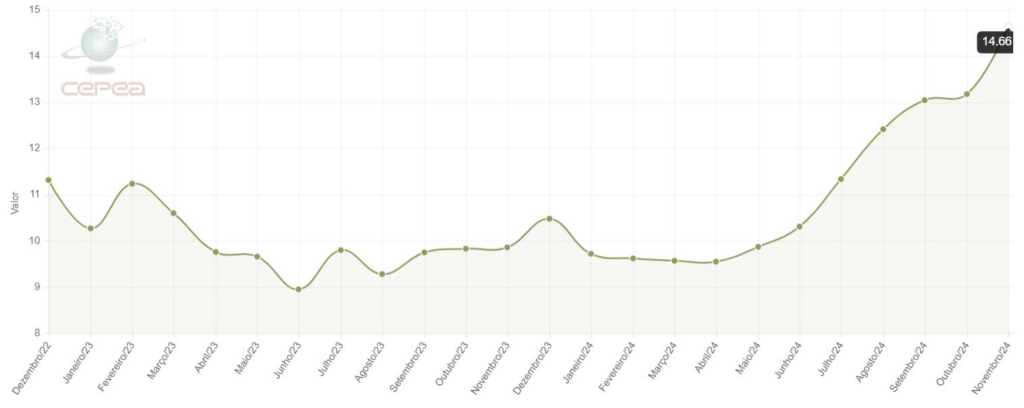

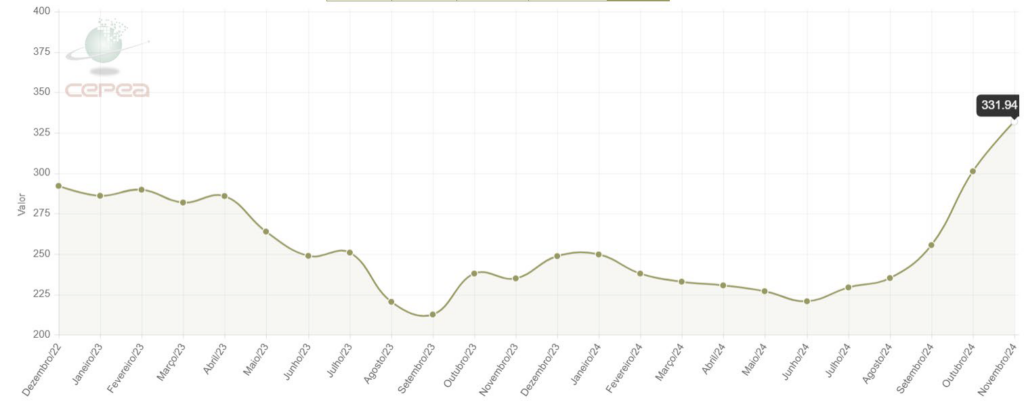

Quando se analisa o preço da carcaça suína especial em São Paulo (gráfico 2), o movimento de alta atingiu a marca histórica de R$ 15,00 por quilograma de carcaça no dia 19 de novembro de 2024, acumulando uma média de R$ 14,66 no mesmo mês (gráfico 3); desde setembro/24 as cotações ultrapassaram o valor de 13 reais/kg, valor nominal (sem correção da inflação) que só havia sido atingido em novembro de 2020, no auge de consumo de carne da pandemia de Covid-19.

Gráfico 2. Preço diário da carcaça suína especial em São Paulo (R$/kg) nos último 60 dias úteis, até dia 19/11/2024 (cotação indicada no gráfico).

Fonte: CEPEA.

Gráfico 3. Preço médio mensal da carcaça suína especial em São Paulo (R$/kg) nos último 2 anos, até dia 19/11/2024 (cotação indicada no gráfico).

Fonte: CEPEA.

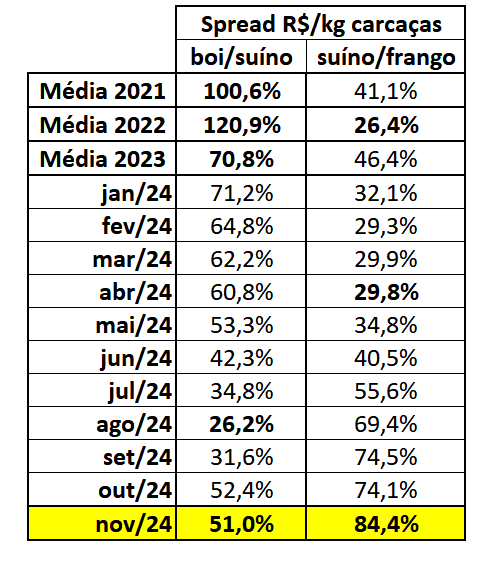

Competitividade da carcaça suína melhora em relação ao boi, mas piora frente o frango

Quando comparamos com outras proteínas, mesmo com o aumento contínuo das cotações da carcaça suína no atacado, observa-se que a competitividade dela foi recuperada em relação à carne bovina, aumentando o spread para próximo de 50% nos últimos dois meses, quando o mínimo observado foi em agosto/24, com diferença de somente 26,2% (tabela 5). Por outro lado, em relação a carcaça de frango resfriado, em novembro/24, a competitividade da carne suína diminuiu, com spread ultrapassando os 80% (tabela 5). Cabe lembrar que quanto maior a diferença da carcaça suína em relação a bovina e menor a diferença em relação a de frango, mais competitiva ela é.

Tabela 5. Spread em porcento (R$/kg de carcaça) do boi em relação ao suíno, e do suíno em relação ao frango resfriado em São Paulo em 2021, 2022, 2023 e de janeiro a novembro de 2024.

Dados de novembro/24 até dia 19/11.

Elaborado por Iuri Pinheiro Machado com dados do CEPEA

A propósito da carne bovina, é importante destacar a movimentação recente do mercado de boi gordo, com as cotações subindo quase 30% em menos de 2 meses (gráfico 4). Alguns fatores determinaram esta alta significativa, tais como, no curto prazo, maior demanda internacional pela carne bovina brasileira, devido à escassez de oferta por parte de importantes players (EUA, Argentina e UE), redução nos abates devido à sazonalidade da oferta de animais a pasto, com o aumento da dependência da oferta de animais confinados e a desvalorização do real frente ao dólar; e, no médio/longo prazo, uma aproximação de “virada” de ciclo pecuário, se encaminhando para a fase de escassez de animais para abate, o que deve se agravar a medida que avançarmos no ano de 2025.

Gráfico 4. Indicador BOI GORDO – CEPEA/B3 (R$/@) em SP, mensal, nos último 24 meses. Média de novembro/24 até dia 19/11/2024 (cotação indicada no gráfico).

Fonte: CEPEA

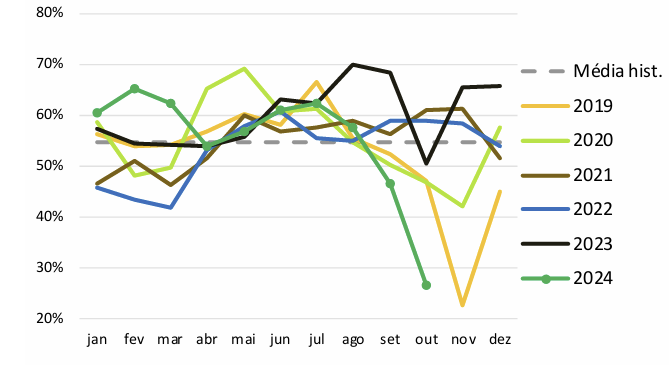

Um fator importante a se considerar na dinâmica de mercado da carne bovina é que o spread entre o preço do varejo e o atacado, em outubro/24, foi o menor dos últimos anos, superior somente ao observado em novembro de 2019, conforme o gráfico 5, a seguir. Esta redução do spread indica que o varejo tem absorvido a alta do boi gordo, reduzindo margens na sua comercialização, uma situação que não deve durar muito tempo, pois o varejo provavelmente buscará maiores margens neste final de ano.

Gráfico 5. Spread varejo/atacado – carne bovina de 2019 a 2024 (até outubro).

Fonte: Intercarnes e Procon; elaborado pelo Mbagro

.